10/23(月)国税庁の方から「インボイス制度」の概要と、軽減措置について説明してもらいました。

10/23(月)国税庁の方から「インボイス制度」の概要と、軽減措置について説明してもらいました。

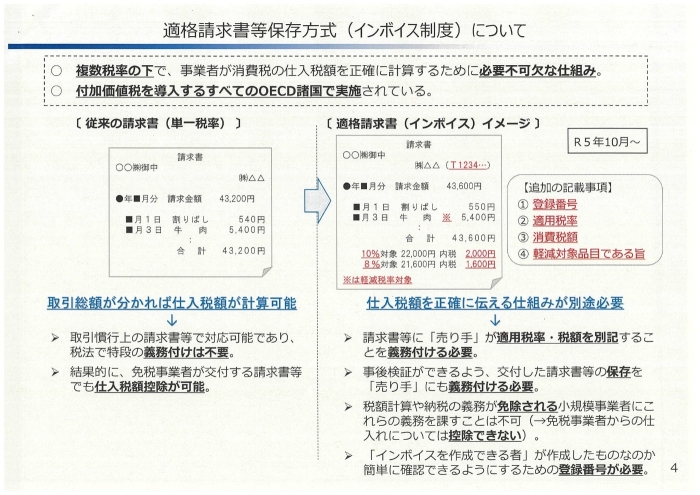

「インボイス制度」はこの10月にスタートしており、取引相手の消費税の課税事業者(簡易課税ではなく本則課税の方)からインボイス発行を求められたら、それまで免税業者だった方も、作成して提出しなければならないことになっており、その発行や保存で多くの小規模事業者の皆さんの事務負担が大幅に増えることになります。

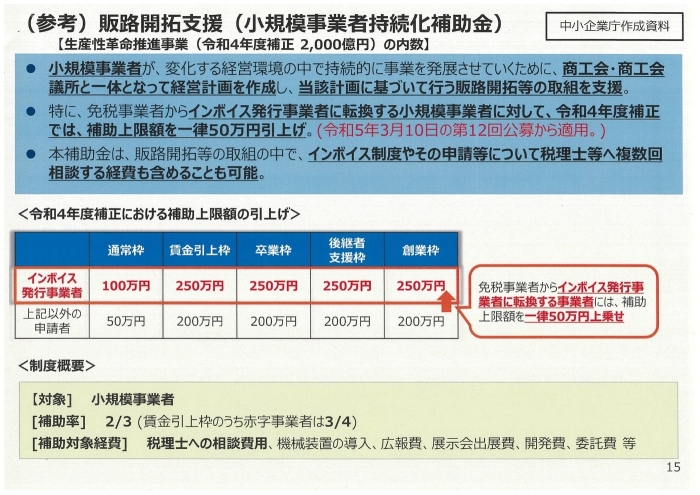

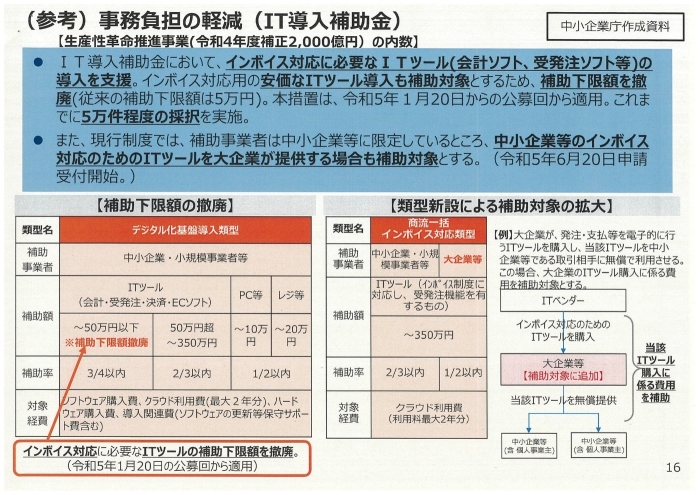

このための新たなプログラム(ソフトウェア)や機械の導入には中小企業庁の補助金があります(小規模事業者持続化補助金・IT導入補助金)。

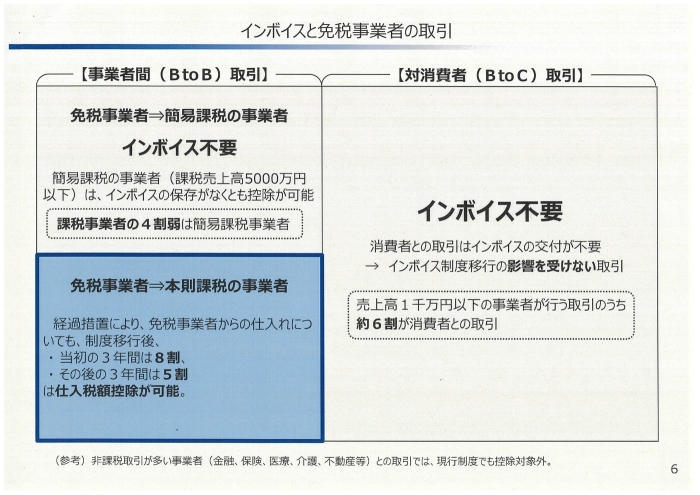

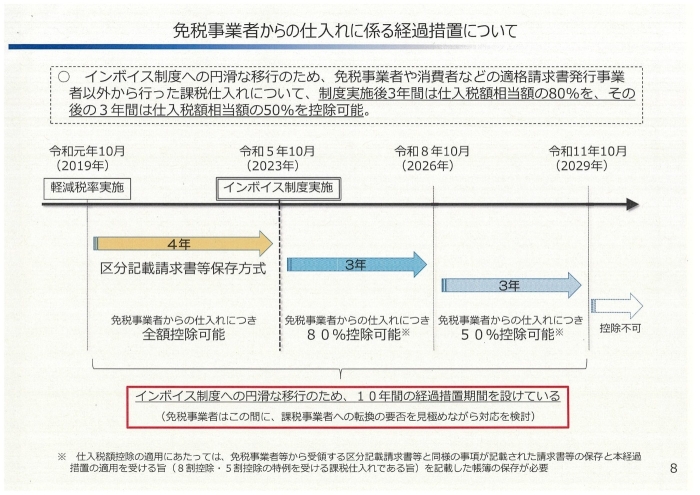

また税制上の経過措置もあり、免税事業者が(簡易課税ではなく本則課税の)課税事業者にインボイスの発行を行う場合に、課税事業者側の消費税の計算で、「仕入れ税額控除」が当初3年間は80%、その後の3年間は50%控除されます。

また免税事業者がインボイス発行事業者になった場合に、納税額を売り上げ税額の2割に削減する経過措置が3年間だけあります。

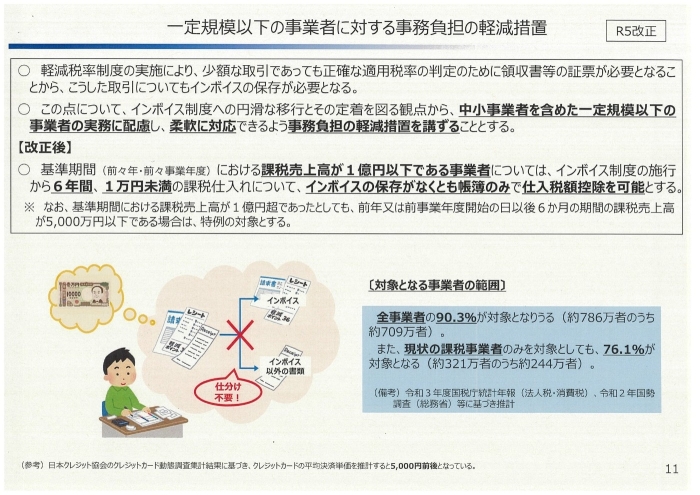

さらに前年・前々年の売り上げが1億円以下の場合、インボイス制度移行から6年間は、1万円未満の課税仕入れについて、インボイスの保存がなくても帳簿だけで仕入れ税額控除ができるようになります。

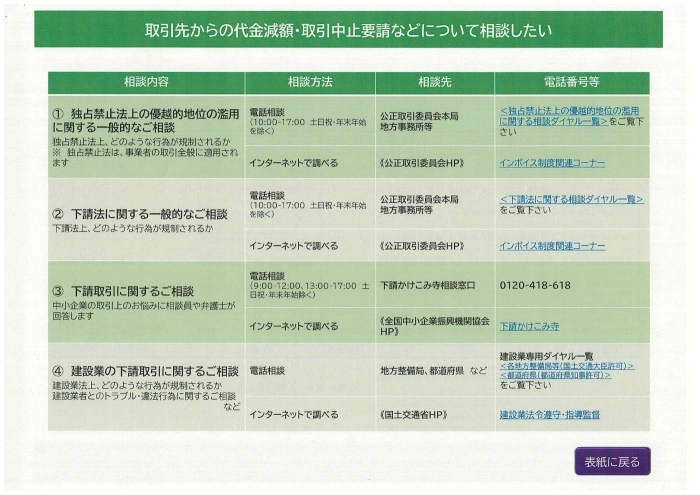

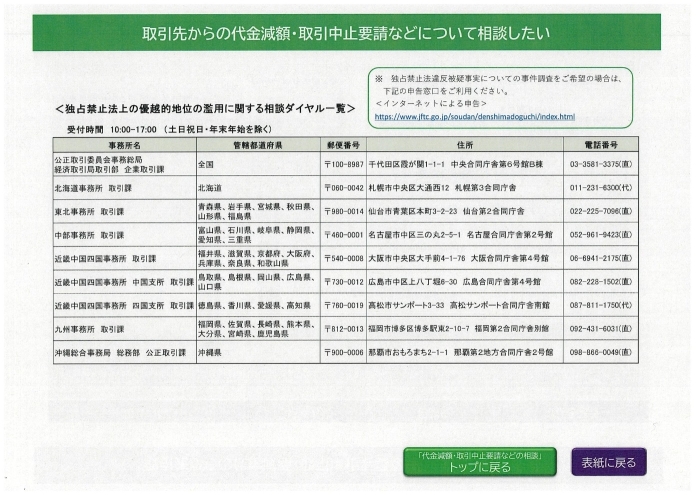

インボイスを発行しないということで課税事業者から取引をストップされるような場合は独占禁止法上の「優越的地位の乱用」とみなされるおそれがあります。山形県など東北地方の方は以下の番号にご相談下さい。☎022-225-7096(公正取引委員会の東北事務所 取引課)

なお、3万円を下回る公共交通の領収書はインボイスにする必要はありません(ただし飛行機のチケット代はこの公共交通料金に含まれていません。航空会社に頼んでインボイスの領収書を出してもらう必要があります)。

また農家の方が農協に農作物を納めて、農協から販売してもらう場合にも農家の方はインボイスを発行する必要はありません。しかし、農家がスーパーなど農協以外の所に出荷するときはインボイスの領収書を発行する義務が生じます(スーパーが(本則の)課税事業者の場合です)。

多くの方からインボイスの問題についてご意見を伺っています。引き続きこの消費税の問題は継続してチェックしていかねばならないと考えていますので、「はが事務所」もご意見をお寄せ下さい。